|

着手:市集资讯体育游戏app平台 投 资 要 点 1、历史上出现过四轮典型的货币财政双宽松时期,差别是1998-2000年、2008-2009年、2014-2016年以及2019-2020年。 2、双宽松发力的布景时时是类通缩,不管是内生如故外部冲击,一揽子计谋协同发力,时间赤字率平均上调1.6个百分点,降准275bp。 3、双宽松阶段的A股阐扬全体阐扬较好,呈现先估值后事迹驱动的特色,成长和浮滥立场最为受益。 4、除了类通缩的大布景不异以外,本轮双宽松濒临的外部环境压力更大,不要低揣度谋的决心和力度,计谋在年末岁首或将干预新一轮加力期。 5、跨年行情值得期待,来岁春节之前计谋、流动性和风险偏好环境成心于A股触动上行,成立上发扬大浮滥+非银金融+AI三条干线。 风险请示:磋议关节(历史回溯法)的局限性,中好意思摩擦加重,地缘政事突发风险,国外流动性宽松不足预期,早期历史数据存在个别缺失值等。 报 告 正 文

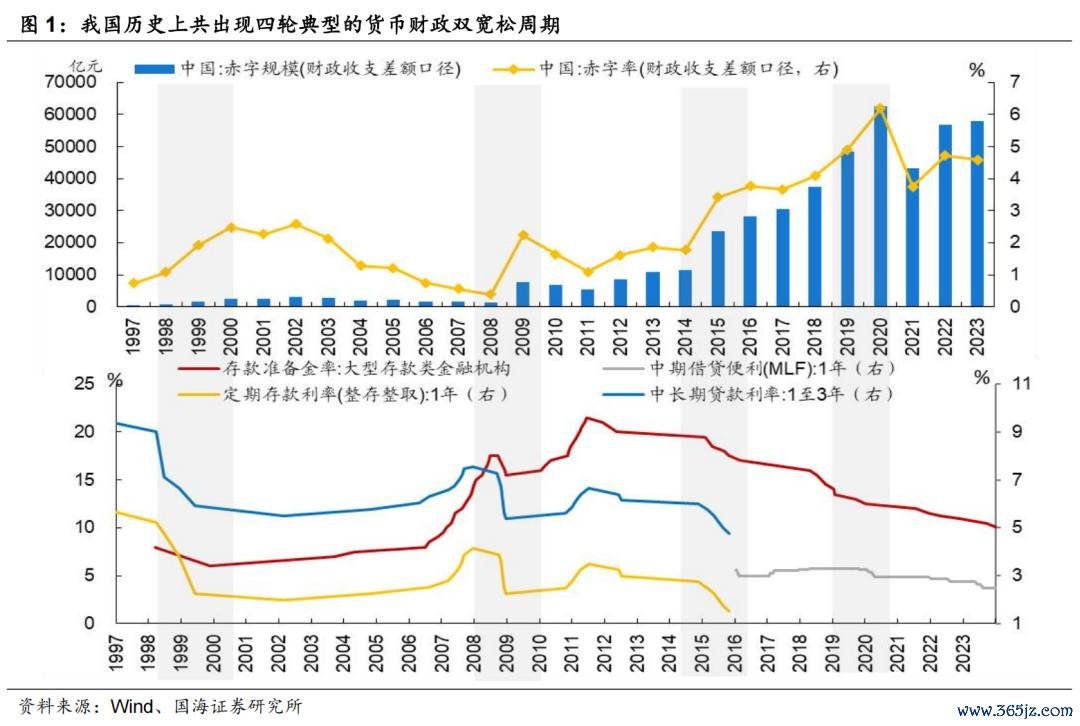

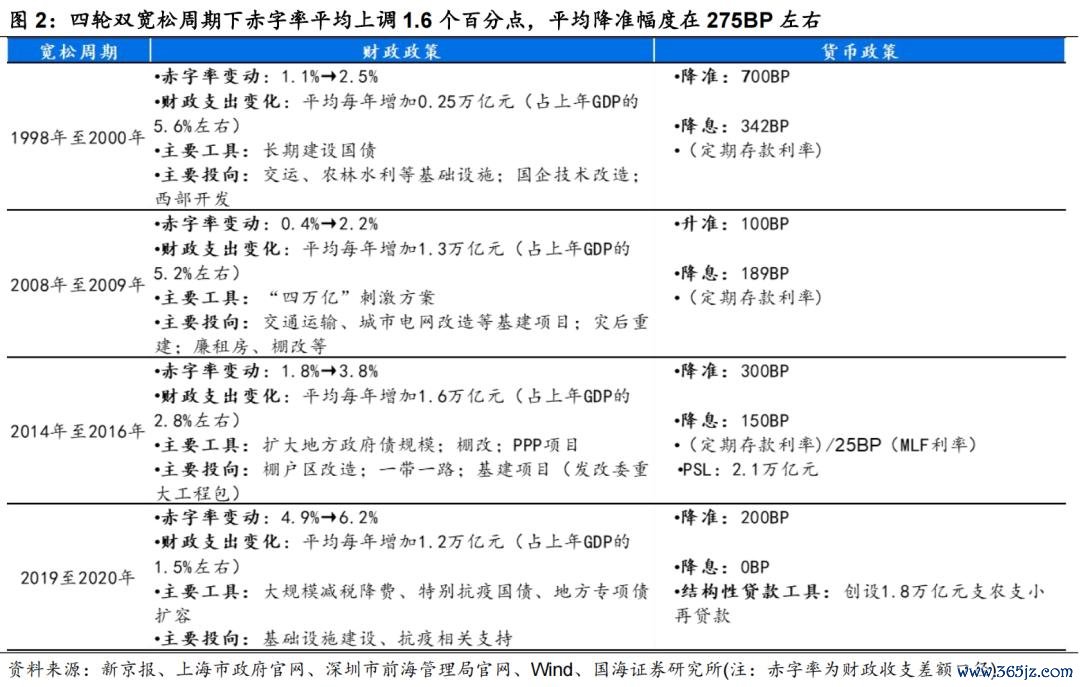

本年9月份国新办发布会以来,货币财政计谋全面发力稳经济,12月中央重磅会议接连定调,总量计谋表述为“更积极的财政计谋”和“规矩宽松的货币计谋”,基调较此前会议愈加积极,咱们合计2025年也将是财政货币双宽松的计谋环境。本文要点通过复盘我国历史上的四轮双宽松周期的计谋力度、大势和立场行业阐扬,对本轮双宽松周期的演绎进行判断和推演。 01 我国历史上有几轮财政货币双宽松周期? 我国历史上共出现四轮典型的货币财政双宽松周期。以财政赤字规模(财政进出差额口径)和计营利率的调度来计算1997年以来我国各年财政和货币计谋力度,若当年骨子赤字规模抬升且计营利率/进款准备金率下调,可认定为双宽松时期。通过复盘,曩昔我国典型的财政货币双宽松时期差别为1998年至2000年、2008年至2009年、2014年至2016年及2019年至2020年。 总量计谋全面加力时时发生在类通缩的时期,我国经济濒临表里交困。1997年至2000年亚洲金融危急的布景下,我国干事密集型行业(纺织品等)濒临产能多余,国有企业筹办堕入困局;阅历欧债危急后,2014至2016年世界经济仍处于阵痛期,老本密集型行业(煤炭钢铁)濒临产能多余,所在政府濒临偿债贬抑;2008年和2020年金融危急、新冠疫情手脚影响世界经济的“黑天鹅”事件迫使世界流动性宽松。 四轮双宽松周期中,财政计谋力度逐期收窄,货币计谋1998年至2000年>2014年至2016年>2008年至2009年>2019年至2020年。财政端来看,四轮双宽松周期下赤字率平均上调1.6个百分点;其中近三轮双宽松周期中,平均财政支拨规模增多1.3万亿元/每年,平均占上年GDP比重为3%操纵。货币端来看,四轮宽松周期中,平均降准幅度在275BP操纵。空洞财政货币双宽松的幅度看,四个时期财政计谋力度逐期收窄,财政支拨增量占GDP的比重由1998年至2000年的5.6%逐期收窄至2019年至2020年的1.5%;货币计谋1998年至2000年>2014年至2016年>2008年至2009年>2019年至2020年。

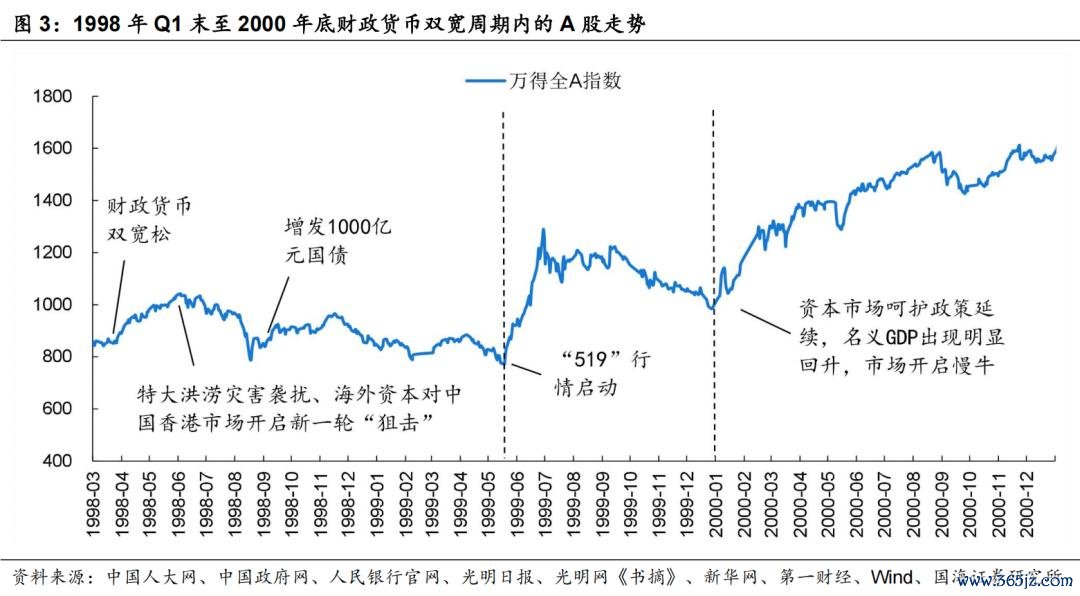

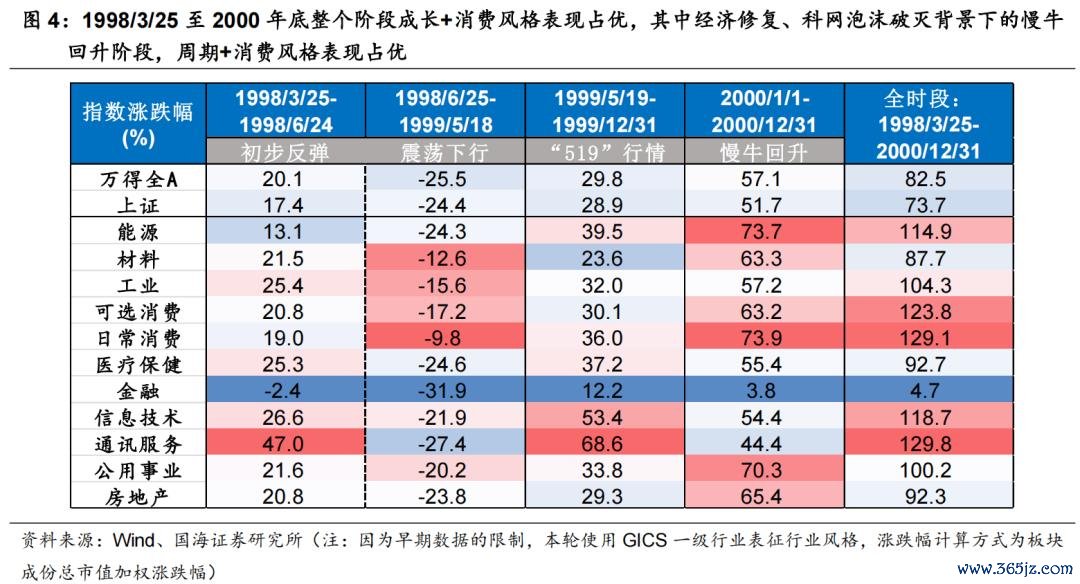

02 曩昔四轮财政货币双宽松下A股何如演绎? 曩昔四轮财政货币双宽松的周期内,A股全体均呈现飞腾,节拍上受经济基本面诞生情况和外部风险变化的影响。每轮全体的立场阐扬看,流动性宽松、财政发力下的经济和风险偏好回升,多带来浮滥/周期+成长的阐扬占优。 1998年-2000年 1998年Q1末至2000年A股大势上主要包含三个周期:1)财政货币双宽应付表里压力,A股反弹,后介不测冲击下回调;2)进一步宽货币稳市集下,1999年“519”行情启动;3)计谋捏续发力后经济基本面渐渐诞生,干预慢牛行情。 1998年国内处于编削转型期,外部有亚洲金融危急触及,2月底相等国债刊行(2700亿元补充银行老本金,1998-2000年另外刊行国债2100亿元主要用于基建),3月央行降准降息(年内接续三次降息),A股反弹至6月下旬。年中洪涝灾害袭扰,港股再遭国外“狙击”下回调。第二轮大涨始于1999年5-6月计谋密集催化以及国外科技映射,但因空泛基本面复古再度回调。2000年计谋呵护下经济永久调度较充分,房改、国企编削阶段性指标基本完成,经济走出类通缩,开启一轮慢牛行情。 本阶段A股前两轮中的飞腾行情均是科技板块涨幅居前,1998年下半年近一年的触动回调中浮滥和基建链条抗跌,第三轮经济诞生布景下周期和浮滥板块占优。1998年3月25日至6月24日的反弹行情中,国外映射下的科网板块涨幅居前,随后不测冲击下,近一年的触动下行中,肤浅浮滥以及受益财政加码、灾后重建的基建板块相招架跌。1999年5月19日启动的“519”行情全体已经科技占优,而2000年的慢牛行情中,经济走出类通缩下的周期和浮滥阐扬更好。

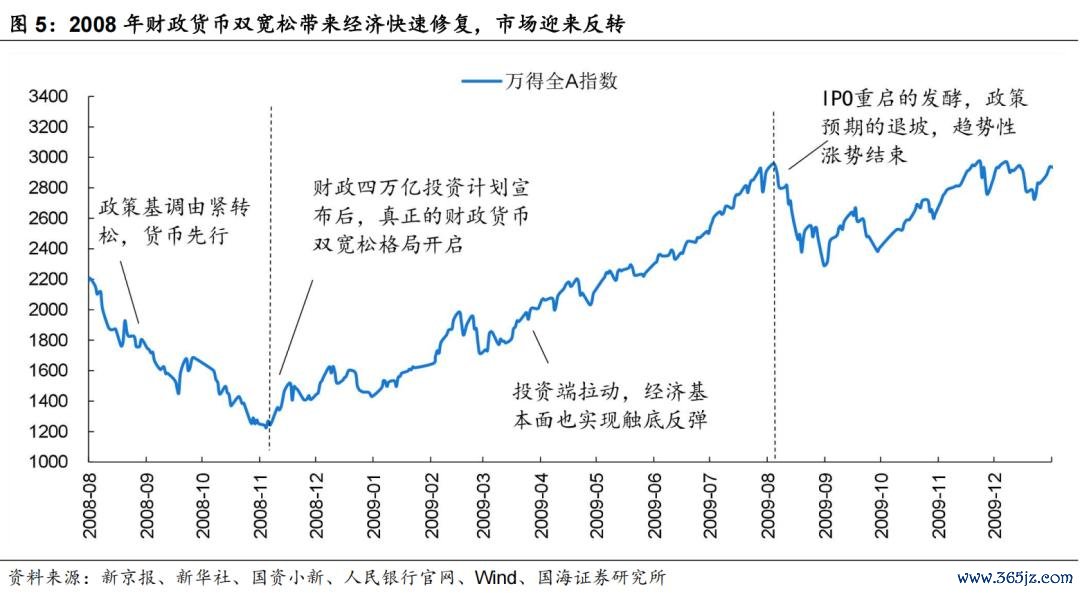

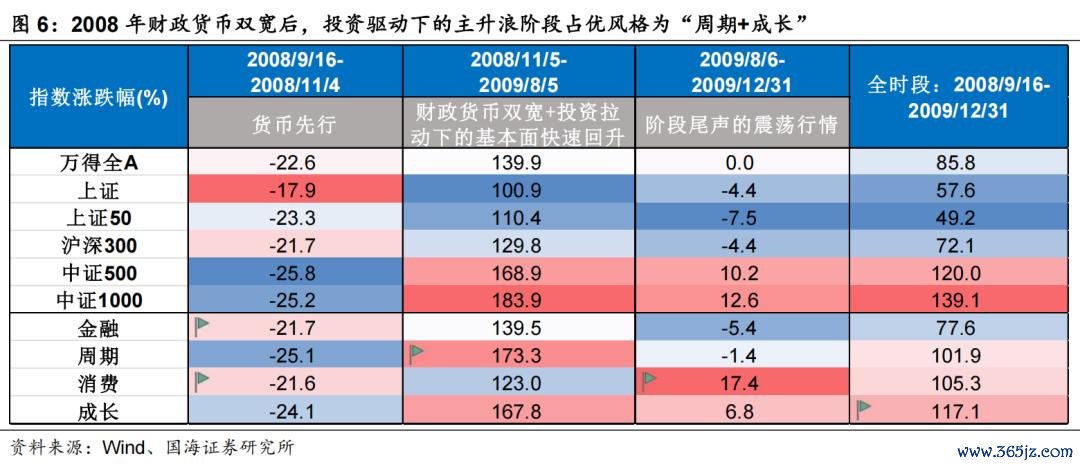

2008年-2009年 2008年9月货币先行,但A股延续下落,财政四万亿投资计算后A股反弹并追随基本面回暖而捏续诞生,2009年8月IPO重启担忧下趋势飞腾行情完了。2008年跟着经济下行和好意思国次贷危急升级,9月货币计谋运转快速由紧转松,但A股仍延续下落。11月财政四万亿投资计算公布后A股运转止跌企稳,货币计谋络续共振发力。2008年11月4日全A较岁首1月15日高点已下落71%,调度已较为充分,因此飞腾行情的阻力较小,同期投资拉动下经济在09年Q1较快企稳反弹,A股飞腾趋势一直延续至09年8月(2008年11月5日至2009年8月5日全A已飞腾140%)。随后IPO重启的担忧完了这轮趋势性飞腾行情,运转箱体触动。 2008年9月货币加码至11月财政发力前,各立场普跌;财政加码后,投资拉动下周期的阶段阐扬最优;09年8月至年底的箱体触动阶段浮滥补涨。2008年9月16日货币计谋运转加码至11月4日,A股板块普跌,立场分化并不显着。后续财政加码、内需投资拉动下,2008年11月5日至2009年8月5日的趋势性飞腾行情中周期+成长阐扬最佳。而在2009年8月6日至年底的箱体触动阶段中,浮滥板块在经济后周期出现补涨行情,涨幅居前。

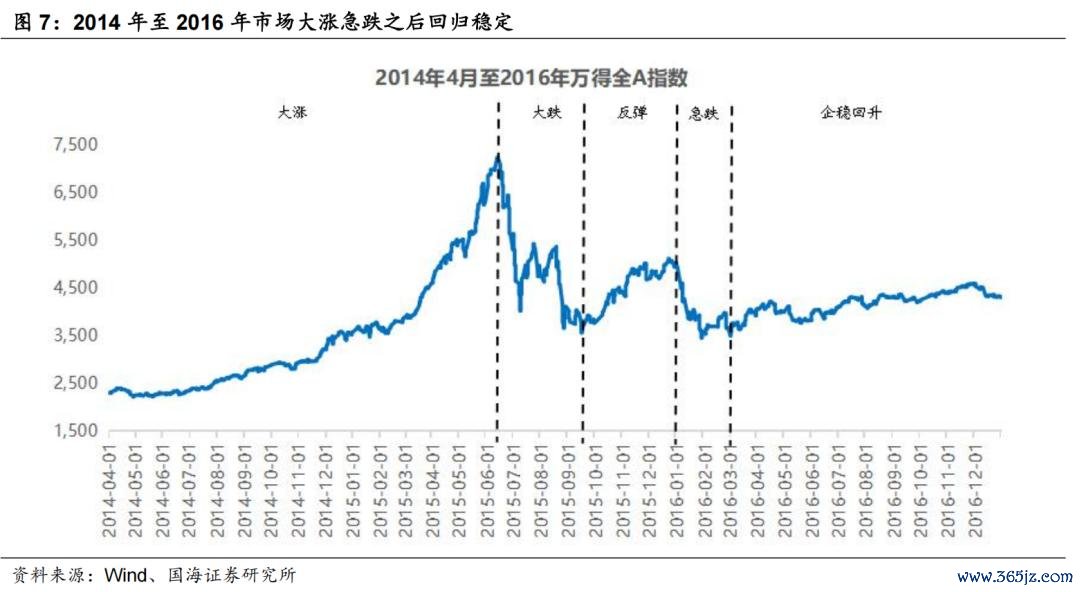

2014年-2016年 2014年至2016年A股市集大涨急跌之后转头恬逸。2014年上半年流动性满盈,央行推出PSL(典质补充贷款)支捏棚户区校阅,定向降准支捏“三农”和小微企业,一语气试验降息、降准,资金成本大幅下降,推进股市飞腾。同期,沪港通开放使得A股国际化进度加速,提振市集信心。 前期飞腾速渡过快,调度压力较大,2015年6月下旬市集剧烈下落。10月央行再次试验降息降准,开释流动性支捏经济企稳,市集时间性反弹。2016年1至2月,市集受熔断机制影响再次阅历一轮快速下落。在阅历急跌后,市集转头恬逸并触动回升。2016年全年总体阐扬恬逸,央行通过MLF(中期假贷便利)和公开市集操作保捏流动性合理充裕,市集资金面趋稳。供给侧结构性编削推进经济结构调度,市集信心缓缓收复。

2014年至2016年,基建表征的恬逸立场全体占优,成长、浮滥、金融等板块在不同阶段展现亮点。2014年起一带沿途、PPP、棚改等带来了无数的基建需求,国企编削也酿成催化,因此市集前期大涨阶段基建表征的恬逸立场、“互联网+”与两融资金共振的成长立场阐扬较好。2015年年中,市集大幅调度,金融板块短期占优。下半年,货币宽松推进市集反弹,风险偏好回升,资金追赶成长立场。2016岁首,熔断机制影响和市集情感垂危使金融立场再次成为避险首选。随后,供给侧编削和浮滥升级推进浮滥立场崛起。

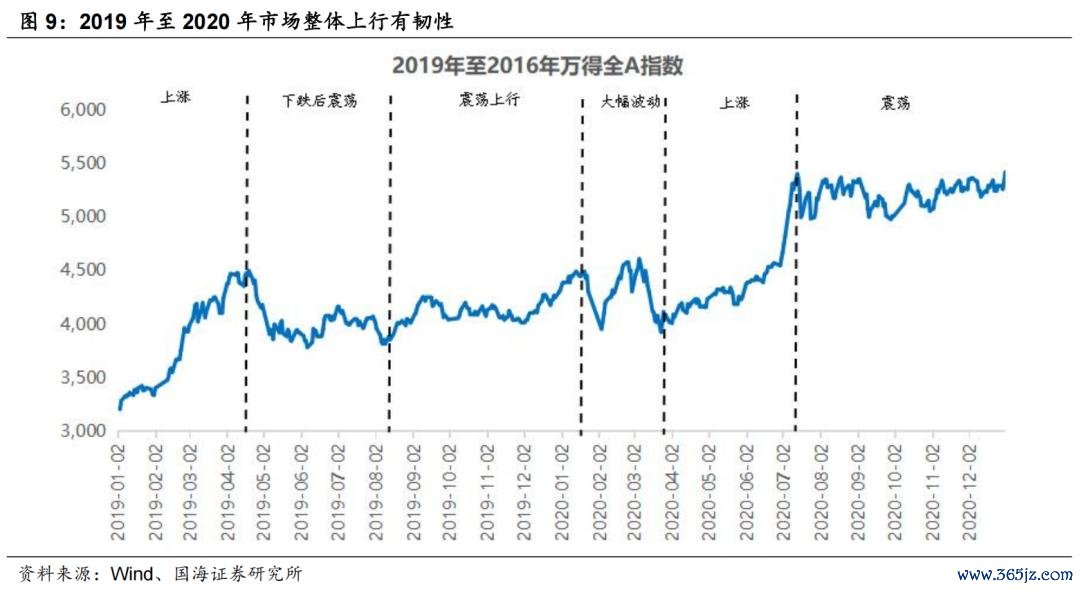

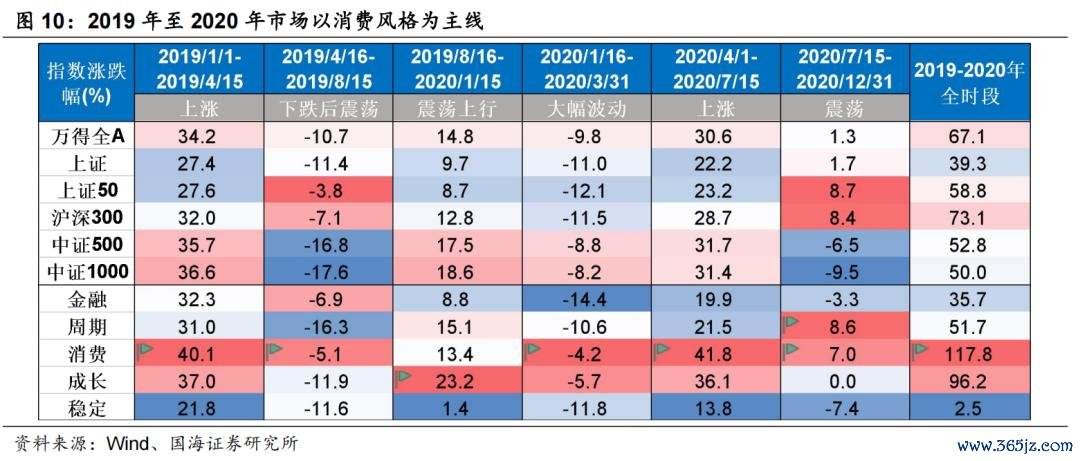

2019年-2020年 2019至2020年市集阐扬出韧性,货币宽松、外部环境和疫情防控成为推进市集的关键身分。2019年1月到4月,在全面降准的推进下市集快速飞腾。4月到8月,生意摩擦再起,好意思国提高关税,市集回调并干预触动区间,但计谋对冲力度加大,所在专项债支捏基建投资。2019年8月到2020年1月,市集触动上行,中好意思达成第一阶段生意左券缓解避险情感,LPR编削镌汰融资成本,推进市集回升。2020年一季度,新冠疫情爆发激发剧烈波动,政府通过定向降准和抗疫相等国债恬逸市集信心。二季度,疫情防控奏效骄矜,市集反弹打破,随后触动调度至年终。

浮滥股凭借捏续的内需增长联贯2019年至2020年全时段,同期科技和周期板块阶段性酿成灵验补充。2018年年底,政府进一步坑诰“六稳”计谋,要点稳浮滥、稳干事,浮滥板块受益显着。2019年8月份之后,受益于科创板开市和科技“自主可控”计谋支捏,成长股崛起。2020年,疫情冲击导致市集避险情感升温,浮滥立场在一季度阐扬杰出。跟着疫情防控向好,促浮滥计谋推进浮滥立场在二季度络续强势占优。下半年,跟着世界经济复苏和基建投资加速,周期立场阐扬拉风,但浮滥立场依然延续占上风头。

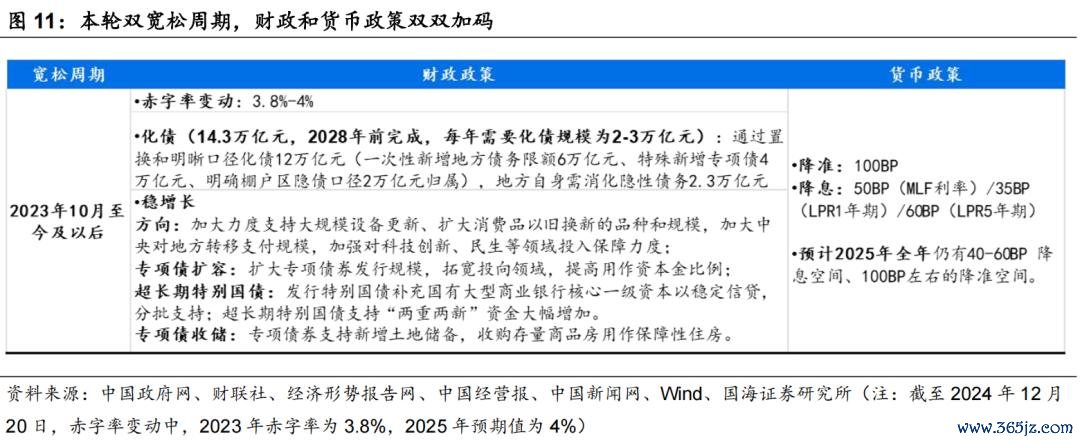

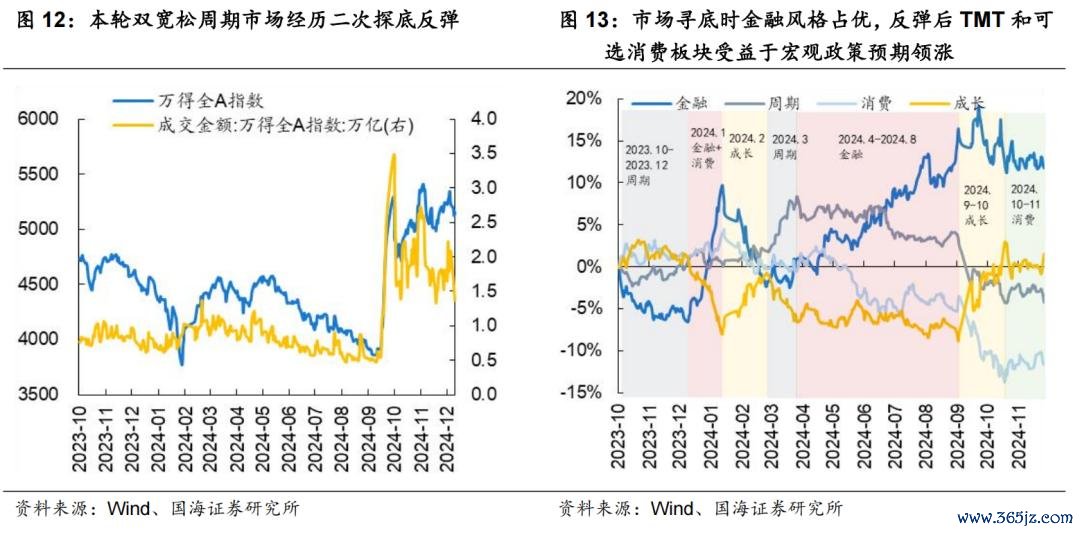

03 何如看待本轮的双宽松周期? 本轮财政货币双宽松从2023年10月增发1万亿元国债开启,本年年底两次大会定调宏不雅计谋迎来紧要调度,计谋表述强调“愈加积极的财政计谋和规矩宽松的货币计谋”,改日两年内财政货币双宽松有望进一步延续升级。 刻下我国外部环境压力较前四轮双宽松周期显着增大,对提振内需、宏不雅计谋发力的诉求更为遑急。一方面,特朗普新一任期对华生意立场强项,关税计谋或进一步升级加码,而欧元区经济仍濒临“滞胀”风险,外需承托力度不足;另一方面,曩昔四轮双宽松周期中,我国差别通过2001年加入WTO、2013年坑诰“一带沿途”目的、2021年以来“新三样”的出口上风和东南亚、墨西哥等转口生意等从外需中寻找打破口,刻下外需的增量空间不同以往。外需向下时期,内需发力需要宏不雅计谋愈加积极灵验。 货币端,2023年10月以来央行差别累计下调MLF/1年期LPR/5年期LPR50/35/60BP(截止2024年12月20日),累计全面降准100BP。从时候窗口来看,筹商到2025年1月特朗普郑重上任总统后,对华计谋具有不信服性,国内货币计谋或先行,来岁一季度是关键的计谋发力窗口期,后续东谈主民币汇率的波动或一定程度对货币计谋酿成制肘。计谋幅度来看,咱们预计2025年全年仍有40-60BP 降息空间、100BP操纵的降准空间。此外,央行或进一步加强流动性解决,通过买卖国债、买断式逆回购等计谋用具试验精确投放。 财政端,我国历史上仅有两次财政赤字率指标卓越3%,差别是2020年应付疫情赤字率设定为3.6%,2023年在增发国债的布景下,赤字率普及至3.8%。从普及幅度来看,相较于前一年两次赤字率普及的幅度均未卓越1个百分点,咱们预计在愈加积极财政定调及财政部部长明确赤字规模仍有普及空间的布景下,2025年财政赤字率或相宜普及至4%,相较于2024年3%的赤字率指标普及1个百分点。此外,咱们预计2025年新增国债、专项债等使用范围或作念相宜调度,一是“两重两新”的分拨比例或调度,二是或相宜增多浮滥品以旧换新的资金支捏力度。 本轮双宽松周期市集阅历二次探底反弹,寻底时金融立场全体占优,反弹后TMT和可选浮滥板块受益于宏不雅计谋预期领涨。2023年10月以来市集阅历二次探底后全面反弹,市集成交额跃升至1.9万亿元水平操纵。从立场阐扬看,截止2024年12月20日,本轮双宽松周期中金融立场全体占优,但分阶段看各行业立场轮动加速,“924”以来货币财政接连发力,重复“金九银十”地产销售全体回暖,成长和浮滥全体跑赢。行业阐扬看,“924”前市集寻底时家电、银行和公用奇迹等领域抗跌,市集反弹后前期抗跌的板块阐扬较差,TMT高弹性品种和商贸零卖、社会服务等可选浮滥领涨。 瞻望后市,好意思联储鹰派降息对东谈主民币汇率和大盘立场酿成压制,但国内财政货币双宽松环境下游动性仍有复古,短期提前布局跨年行情,中永久仍需发扬外围环境变化和计谋落地奏效。成立上发扬大浮滥+非银金融+AI三条干线。一是浮滥补贴扩围和冰雪经济、首发经济计营利好下的可选浮滥板块,如浮滥电子、家居、旅游零卖等;二是高弹性品种发扬硬科技、AI、机器东谈主等热点领域和非银金融。此外,国资委央企市值解决文献出台,可要点发扬具备高分成属性和并购重组预期的央企。

04 风险请示 磋议关节(历史回溯法)的局限性,中好意思摩擦加重,地缘政事突发风险,国外流动性宽松不足预期,早期历史数据存在个别缺失值等。 证券磋议叙述《货币财政双宽松之后的A股——策略周报》 对外发布时候:2024年12月22日 发布机构:国海证券股份有限公司 本叙述分析师:胡国鹏、袁稻雨 SAC编号:S0350521080003、S0350521080002 (转自:策略磋议)体育游戏app平台 |